오랜만에 한국주식 카테고리에 글을 작성하네요😅

개인적으로 매매공부와 연구도 하고 , 그에 대한 일지를 책처럼 기록해두느라

블로그에 글을 쓰는것보다 그곳에 더 시간을 많이 투자하는 중입니다.

이미 수백가지의 한국 , 미국 주식을 봤고 괜찮은 주식들은 트레이딩 뷰 플래그에 꽂아놓았는데

조금씩 글을 쓰면서 풀어볼까 합니다.✍🏻

🏙회사에 대해서 .. (DART & 홈페이지 등)

아모레퍼시픽은 화장품, 생활용품, 건강식품 등을 판매하는 대한민국의 대표적인 화장품 기업 중 하나

솔직히 한번쯔음은~ 이름을 들어봤을만한 기업입니다.

아모레퍼시픽 하면 가장 먼저 떠오르는게 화장품이죠

AMORE PACIFIC 홈페이지

사실 화장품에 대해서는 저도 잘 모르기에 어떤 모습을 갖추고 있는지 홈페이지를 타고 들어가봤습니다.

이중에서

ABOUT US 의 스토리와 히스토리 정도를 한번 쭈욱 봤는데

연혁이 꽤 오래된만큼 이쪽 업계에서 자부심이 있지 않을까 싶습니다.

브랜드에 대해서도 소개하는 카테고리가 있었는데

한눈에 어떤 브랜드를 다루고있는지 간단하게 볼 수 있었습니다.

현재 나와있는 HERA , IOPE, ETUDE, INNISFREE .... 등등을 포함해서 33개의 브랜드가 아모레퍼시픽의 관리하에 있는 것으로 보입니다.

카테고리들의 나머지 부분에 대해서 관심이 있으시면 한번 둘러보는것도 괜찮아 보입니다.

화장품에 관심이 있다면야 아모레퍼시픽 공식 온라인 쇼핑몰을 한번 보는게 좋겠죠🤔

AMORE PACIFIC 공식 온라인 쇼핑몰

쇼핑몰 화면입니다.

다양한 제품들이 보이는데 저도 한번 둘러보면서 필요한거 있으면 한번 구매해봐야겠네요🤔

요새 향수를 둘러보고 있는데 여력이 되면 이것저것 수집을 해볼까 합니다😂

홈페이지만을 봤을때는 한눈에 잘 보이지는 않았지만

이렇게 쇼핑몰에 직접 들어오니 화장품 회사라는 것이 한눈에 잘 들어옵니다.🤔

DART 사업보고서 (2022.12)

사업보고서를 간단하게 읽으며 뭐하는 기업인지 , 스스로를 어떻게 소개를 하는지 보고 넘어가도록 하겠습니다.

※아래의 내용은 DART 의 사업보고서에 있습니다.※

직접 사이트에 들어가서 찾아 읽어보실 수 있으니 다른 내용도 궁금하다면 한번 보시면 좋을 듯 합니다.

사업보고서 중 사업의 개요에서

당사는 화장품의 제조 및 판매, 생활용품의 제조 및 판매, 건강기능식품의 판매를 하고 있습니다.

사업부문은 크게 화장품 사업부문과 DB(Daily Beauty) 사업부문으로 구분되어 있습니다.

화장품 사업부문은 설화수, 헤라, 라네즈, 아이오페, 한율, 마몽드 등 다양한 럭셔리 및 프리미엄 브랜드 포트폴리오를 갖고 있습니다. 주요 럭셔리 브랜드인 설화수와 주요 프리미엄 브랜드인 라네즈는 국내뿐 아니라 해외에서도 좋은 반응을 얻고 있으며, 견고한 시장 지위를 유지하고 있습니다.

DB(Daily Beauty) 사업부문 또한 려, 미쟝센, 해피바스, 일리윤 등 다양한 생활용품 브랜드로 사업을 전개하고 있습니다. 주요 브랜드인 려는 프리미엄 제품 출시 및 육성을 통해 프리미엄 카테고리를 강화하고 있습니다.

판매 경로는 크게 순수 국내, 면세와 해외법인 및 수출로 구분되어 있습니다. 순수 국내는 온라인, 백화점, 방문판매, 전문점, 할인점, 대리점 등의 매출을 포함합니다. 2022년 4분기 누계 기준 경로별 매출 비중은 순수 국내 48%, 면세 16%, 해외법인 및 수출은 36%입니다.

요 파트가 저는 각 기업들의 얼굴이라고 봅니다.

무슨 일을 하는지 최대한 간단하게 액기스만 담아서 스스로를 설명하기 위해 고민해서 담은 내용일테니까요🤔

뭘 하는지만 알고 싶다면 이 부분만 읽고 넘어가면 될 것 같습니다.

요약하자면 ..

- 아모레 퍼시픽은 화장품, 생활용품의 제조 및 판매와 건강기능식품의 판매를 한다.

- 화장품 & DB(Daily Beauty) 사업부문 으로 구성되어 있다. (프리미엄 전략을 하는듯 함🤔)

- 매출 비중에서 해외법인 및 수출 비중이 36% 정도로 높은 비율을 차지한다. (수출 부진에 매출 타격을 입을 수 있다)

사업보고서 중 기타 참고사항 - 업계의 현황에서..

화장품 산업의 현황에 대해서 당사가 바라보는 바를 함축해 적어둔 곳이 아닐까 싶습니다.

그래서 꼭 읽어보는 것중 하나고 이 부분만 읽어본 후 넘어가도 좋을 것 같습니다.👌🏻

화장품 산업

화장품 산업은 소비재 산업으로서 고객의 주목을 받기 위한 차별적인 신제품 개발과 마케팅이 중요합니다.

상품의 가치 증대 및 이미지 제고(화장품 하면 떠오르는 브랜드 & 신뢰받는 브랜드를 위한 행위를 뜻하는 것으로 보입니다.) 를 위해 디자인, 패키지, 광고 등의 투자와 더불어, 차별화된 연구 역량과 트렌드를 예측하고 다양한 카테고리의 제품을 생산 및 유통할 수 있는 제조와 물류 기반 확보도 필요합니다.

소비 트렌드에 민감하며, 계절적 수요 변동과 개인별 선호 차이로 인해 제품의 종류가 매우 다양한 특성을 가지고 있습니다.

최근에는 기능성 화장품, 더마 화장품, 클린/비건 뷰티, 맞춤형 화장품, 이너뷰티에 대한 관심이 늘어나고 있으며, 다양한 영역과의 콜라보레이션, 친환경 패키지 등 개념 있는 소비를 위한 패키징 기술에 대한 관심도 높아지고 있습니다.

최근 화장품 시장은 ODM/OEM 발달 및 온라인과 멀티브랜드숍의 확대로 인해 기초와 색조 모두 다양한 중소형 브랜드들이 새롭게 진입하며 산업 내 경쟁이 증대되고 있습니다. 온라인 채널은 코로나19로 인한 사회적 거리두기가 완화된 이후에도 지속적인 강세를 보이며 화장품 시장의 주요 유통 채널로 자리잡고 있습니다.

생활용품 산업

생활용품은 필수 소비재로서 수요의 변동성은 낮으나 경쟁 강도는 높은 산업입니다.

소비자의 니즈가 세분화되면서 기능성 및 프리미엄 제품, 친환경 소재 활용 제품 등 다양한 수요에 대응한 제품이 출시되고 있으며, 온라인, 멀티브랜드숍 채널 확대로 여러 브랜드와 제품이 유입되며 더욱 다변화되고 있습니다.

요약하자면..

- 화장품은 소비재 산업

- 브랜드 가치 향상을 위한 여러 활동들이 필요.. (디자인, 패키지, 광고 ...)

- 소비 트렌드에 민감함

- 최근 화장품 시장은 다양한 중소형 브랜드의 신규 진입으로 경쟁이 증가하고 있는 추세

- 아모레 퍼시픽은 화장품 시장의 주요 유통 채널이다. (메이저 채널)

사업보고서 중 기타 참고사항 - 회사의 현황에서..

(주)아모레퍼시픽은 국내외 시장 변화에 대응하여 오프라인 채널의 질적인 정예화와 더불어 온라인 채널 성장 강화에 집중하며 사업 체질 개선을 도모하였습니다.

더불어, 브랜드별 핵심 상품을 중심으로 마케팅과 자원을 집중하고 브랜드 가치 제고 활동을 전개하는 등 브랜드 경쟁력 강화에 힘썼습니다.

또한, 고객 맞춤형 화장품과 스마트 뷰티 기술 개발 등 혁신 역량 증대를 위해서도 노력하였습니다.

뇌파 감정 분석 및 입욕제 제조 '마인드 링크드 배스봇'과 인공지능 활용 피부 진단 및 화장품 처방 시스템 '마이스킨 리커버리 플랫폼'을 개발하여 2022년 CES에서 혁신상을 수상하는 쾌거를 이루기도 했습니다.

한편, (주)아모레퍼시픽은 다양한 이해관계자와의 전략적 협업을 강화하며 친환경 및 사회적 가치 변화에 적극적으로 대응하였습니다. SK E&S와 재생에너지를 직접 공급받는 전력거래 계약을 국내 최초로 체결하였고, 화장품이 환경에 미치는 영향을 평가하고 측정하는 시스템을 구축하기 위해 설립된 'Eco Beauty Score' 컨소시엄에 국내 화장품 업체 최초로 가입하였습니다.

또한, (주)아모레퍼시픽은 2022년 '탄소정보공개프로젝트' 평가에서 최고 등급인 A등급을 획득하였고, 다우존스 지속가능경영지수 평가에서도 월드 지수에 편입되었습니다.

오산에 위치한 아모레퍼시픽 뷰티파크는 국내 화장품 업계 최초로 폐기물 매립 제로 국제 검증을 획득하기도 하는 등 여러 기관을 통해 (주)아모레퍼시픽의 지속가능경영활동 노력들을 인정받았습니다.

더불어, (주)아모레퍼시픽은 헤어 및 바디케어 제품에 걸어 사용하는 시각장애인을 위한 점자 태그를 개발하여 '2022 레드닷 디자인 어워드'에서 본상을 수상하기도 하였습니다.

앞으로도 (주)아모레퍼시픽은 친환경 및 사회적 책임에 대한 지속적인 관심을 바탕으로 '대자연과의 공존', '고객, 사회와의 동행'을 하는 기업이 되고자 노력할 계획입니다.

요약하면..

- 온라인 채널 성장 강화에 집중하고 있다.

- 인공지능을 활용해 만든 시스템이 2022년 CES 혁신상을 수상했다

- 환경 관련한 활동으로 최초 타이틀을 여럿 말하고 있다

- 시각장애인을 위한 점재 태그를 개발해 관련 수상을 하였다

간단한 내용으로 축약할 수 있을것 같습니다.

이것저것 하고 있지만 개인의 입장에서는 어느정도의 가치와 의미를 가지는지는 평가하기 힘드니까요

어디에 힘쓰고 있고 , 최근 트렌드에 맞게 환경 관련해서도 힘쓰고 있으며 사회적 소수자를 위한 개발에도 힘쓰고 있다.

정도로 이해하면 되지 않을까 싶고🤔

인공지능 관련해서도 뭔가 활용해 관련 분야에 접목시켜 시스템을 개발한게 재미있네요 인공지능 활용의 순기능으로 생각이 됩니다.🙂

국내 사업 - 화장품 사업부문

여기 파트는.... 관심이 있으면 읽어보면 좋을 것 같습니다.

이런저런 화장품에 대해서 개발 관련해 얘기를 해주고 있기는 하지만

화장품에 대해 문외한인 제가 봤을때는 발전을 위해 다양한 활동을 하고 있구나! 정도 생각이 되네요😅

국내 화장품 사업은 브랜드별 가치 제고 활동과 주요 제품 리뉴얼, 신제품 출시 등을 통해 브랜드 경쟁력 및 입지를 강화하고자 노력하였습니다.

설화수는 리브랜딩 캠페인 '설화, 다시 피어나다'를 전개하여 브랜드 선망성 강화에 집중하였고, 헤라는 댄스크루 캠페인을 통해 '최초', '최고'의 메이크업 브랜드로서의 위상을 공고히 하였습니다.

프리메라는 브랜드 리프레이밍을 기반으로 신규 기능성 라인 'AG.VCN'을 출시하여 호응을 얻었고, 구딸 또한 브랜드 아이덴티티를 리뉴얼하고 헤리티지 기반의 제품을 출시하는 등 브랜드 자산을 강화하였습니다.

더불어, 라네즈는 혁신 디자인을 담은 '워터뱅크 블루 히알루로닉 9종'을 출시하였고, 아이오페는 고기능성 앰플 'PDRN 카페인샷 앰플' 출시로 기능성 카테고리 육성에 힘썼으며, 한율은 스테디셀러인 '달빛유자 수면팩'을 리뉴얼 출시하며 고객 대응력을 제고하였습니다.

에스트라는 '에이시카365라인'을 출시하고 병의원 전용 제품을 다변화하며 꾸준한 매출 성장을 이어갔습니다.

이너뷰티, 맞춤형 화장품, 남성 메이크업 등 미래 성장 카테고리도 육성하고자 노력하였습니다.

바이탈뷰티는 '슈퍼콜라겐'의 라인업을 다변화하고 다수의 공신력있는 어워드에서 수상을 이어가며 매출이 견고하게 성장하였습니다.

라네즈에서는 쿠션과 파운데이션을 맞춤형으로 제조해주는 서비스 '비스포크 네오'를 출시하였고, 남성 화장품 브랜드 비레디는 '블루 쿠션' 출시 및 브랜드 캠페인을 진행하며 브랜드 매력도를 강화하였습니다.

국내 사업 - DB(Daily Beauty) 사업부문

국내 DB(Daily Beauty) 사업은 상품 포트폴리오 재정비로 전체 매출은 하락하였으나, 프리미엄 라인 매출은 확대되며 미래 성장의 기반을 강화하였습니다.

특히, 신규 출시한 프리미엄 라이프스타일 브랜드 롱테이크가 론칭 후 판매 호조를 이어갔으며, 미쟝센과 해피바스 또한 고수익 상품의 비중이 확대되었습니다.

멀티브랜드숍 채널에서는 MZ 고객 타겟 마케팅에 힘쓰며 매출이 성장하였습니다.

라보에이치는 젊은 고객 대상 탈모 및 ESG 등의 요소를 강조하며 샴푸 카테고리 입지를 강화했고, 일리윤은 올리브영 연계 팝업 행사를 개최해 젊은 고객들과의 소통을 확대하였습니다.

요부분도 딱 첫줄이 눈에 제일 들어오네요

미래 성장기반의 강화라는 부분이 마음에 듭니다.🙂

해외 사업

해외 사업 매출은 전년 대비 17.1% 감소한 1조 4,935억원을, 영업이익은 84.3% 감소한 81억원을 기록하였습니다.

아시아 지역 매출은 하락했으나, 북미와 유럽은 주요 브랜드의 성장에 힘입어 매출이 견고하게 성장하였습니다.

아시아 지역 매출은 중국을 중심으로 하락하였습니다.

(중국 사업은 2022년 연중 코로나 19 재확산 및 제로 코로나 정책으로 인한 소비 감소, 주요 브랜드의 오프라인 매장 효율화 영향 등으로 매출이 하락했습니다.)

어려운 환경 속에서도 브랜드별 핵심 상품 마케팅에 집중하며 비중이 확대되는 등 브랜드 경쟁력을 강화하였습니다. 또한 제품과 채널의 재정비를 통해 미래 질적 성장 기반을 마련하고자 노력하였습니다.

중국을 제외한 기타 아시아는 아세안의 견조한 실적에 힘입어 매출이 성장하였습니다.

아세안은 설화수, 라네즈, 이니스프리를 중심으로 견고한 매출 성장을 이어갔으며, 라네즈가 일본 리테일 채널에 론칭하는 등 신규 시장에도 진출하며 아시아 고객 접점을 확대하였습니다.

북미 지역은 주요 브랜드의 견조한 매출 성장에 힘입어 전체 매출이 증가하였습니다.

아마존, 세포라 등 성장 채널 접점을 확대하고, 마케팅 대응도 강화하며 성장 모멘텀을 확보하였습니다.

또한, 클린 뷰티 브랜드 '타타 하퍼'를 인수하여 브랜드 포트폴리오를 강화하고 중장기 북미 사업 경쟁력 기반을 마련하였습니다.

유럽은 멀티브랜드숍 채널 세포라에서 라네즈가 견고하게 성장하였고, 구딸은 헤리티지 기반의 브랜드 리뉴얼을 통해 성장의 기반을 마련하였습니다.

한편, 해외 사업의 영업이익은 중국 매출 하락 영향으로 감소하였으나, 기타 아시아, 북미와 유럽 지역은 매출이 확대되며 영업이익이 증가하였습니다.

아! 여기 해외 사업 파트를 읽으면서 생각이 모두들 들었을 것으로 생각이 됩니다.

전체적으로 해외 사업의 매출의 하락과 영업이익이 대폭 하락하였지만 , 그럼에도 영업이익을 내기는 했고

아시아 지역의 매출 하락의 주 원인이 중국 중심이었다 -> 중국 소비가 다시 활성화 된다면? 아주 긍정적일 것으로 생각이 됩니다.

나머지 해외 사업부분에서는 전부 긍정적인 행태를 보이고 있으므로 중국만 해결되면 더욱 성장한 아모레퍼시픽이 되지 않을까 싶습니다.

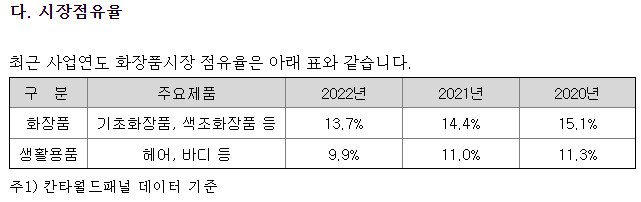

마지막으로 시장점유율만 보고 넘어가자면

2020 ~ 2022 로 흘러가면서 점유율이 하락하고 있는 추세입니다.

시장 점유율의 확보가 조금 더 필요할 것으로 생각되는 상황이네요🤔

위 사업보고서의 내용중 경쟁이 증가하고 있다는 것의 결과가 이렇게 수치로 나와 실감나게 하네요😯

지분공시나 관련 부분에서는 특이사항 같은것이 딱히 보이지는 않아서 넘어갔습니다.🏃♂️

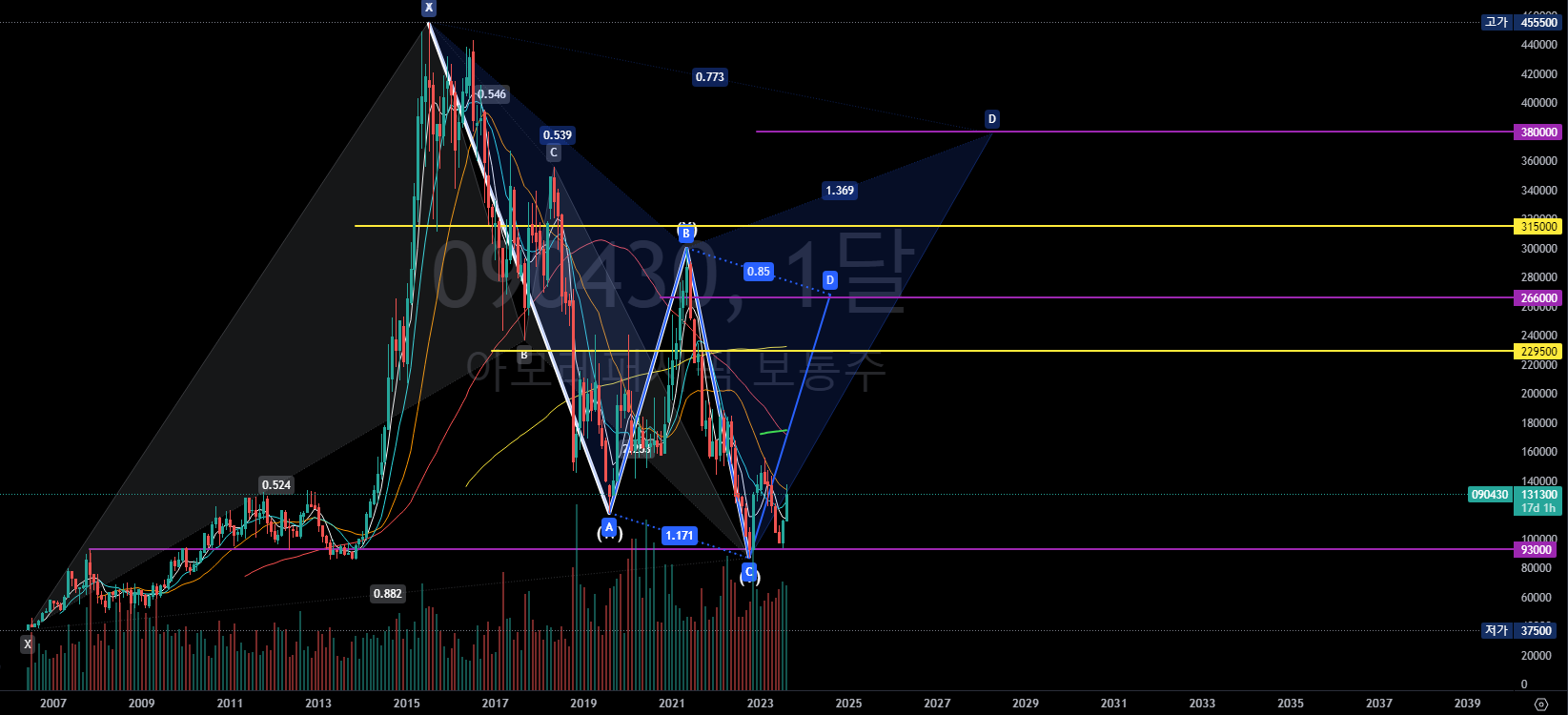

차트분석📈

바로 차트를 보면 1달 스케일로 한눈에 들어오는 상승과 하락기가 보입니다.

최근에 저점을 만들고 상승 중이라고 생각이 됩니다.

또 사진의 보라색 선의 매물대 선 부근에서 지지 OR 저점을 다졌다 라고 볼 수 있을것 같습니다.

또 시간측면에서 본다면 주가 수준이 10년 전 수준으로 후퇴했다라고도 생각할 수 있는데

회사가 저 당시보다 성장하지 못했다라면 현 주가 수준이 적절하다라고 볼 수 있지만

10년간 경제도 성장했고 , 당연히 회사도 이윤을 창출하면서 몸집을 불려왔을테니

저 당시와 지금은 분명 차이가 존재할 것으로 생각이 됩니다.

다만 저 당시에도 꽤나 프리미엄이 붙은 가격이고 현재 주가가 적정가 일 가능성도 있지만🤔

차트를 보고 투자를 하는 사람들은 결국 과거의 가격대에 의존할 수 밖에 없기에

그런 관점에서 보았을때 현 주가는 싸다고 생각이 됩니다.🤔

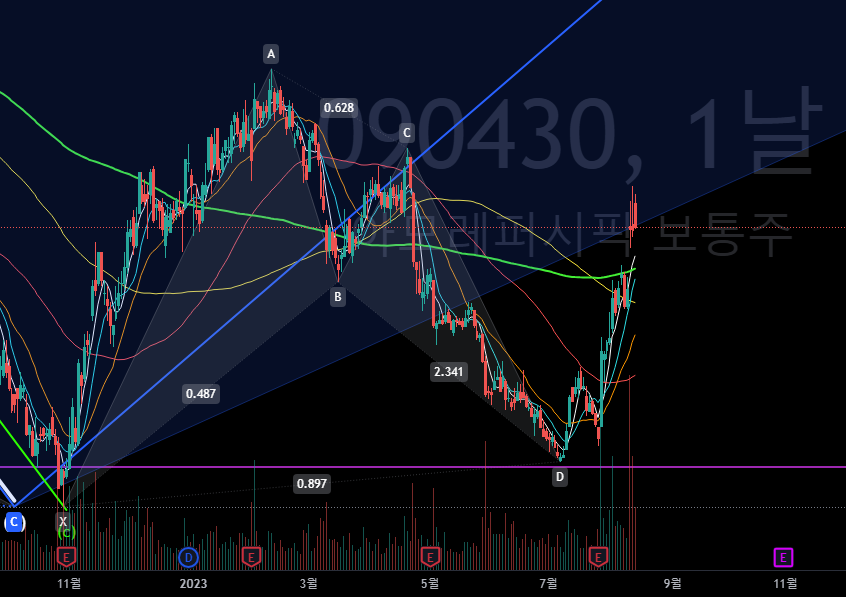

딱 보였을 것으로 생각이 됩니다.

최저점으로부터 최고 상승기의 가격을 기준으로 되돌림을 측정 했을때 0.886 되돌림을 찍었고

Harmonic 패턴 관점으로 보았을 때 , Bat 패턴을 충족하고 상승중인 것으로 의심되어 한번 측정을 해보았습니다.

XA Retracement 0.886 포인트와 , BC Projection 2.24 비율을 충족한 후 반전중에 있다고 보이며

아깝게 1.27AB= CD 비율을 테스트하는 모습을 보여주지 못했지만 우선은 비율들이 수렴하는 곳에서 액션을 보여주었다 간주중에 있습니다.

크게 달봉 스케일로 패턴 관점에서 타겟 프라이스를 잡자면

AD 가격대를 기준으로 0.382 와 0.618 비율이 대게 타겟으로 잡히기에

노란선이 해당 비율 부근으로 23만원과 , 32만원 쯔음이 될 수 있을것 같습니다.

다만 반전하는 흐름을 보면서 판단을 잘 해야할 것으로 생각이되며

반전 추세의 강도에 따라서 유동적으로 이익 실현을 조절해야 합니다.

다음으로 예측해볼 수 있는 하모닉 패턴으로는

- Reciprocal AB = CD 패턴의 D 포인트 보라색 선 26만원 부근과

- Cyper or Shark Pattern 의 D 포인트 부근에서의 저항 38만원 부근이 될 것으로 예측합니다.

다만 위 두가지 저항을 기준으로 보는것은 향후 주가가 우상향 추세에 적절한 강도를 보여주면서 상승할 경우에 가능하다 생각을 하고 , 계속되는 횡보추세를 보여줄 경우에는 Bat 패턴의 타겟도 고려해봐야 하니

무조건적으로 타겟에 도달한다는 믿음 보다는 적절한 대응을 하는것을 당부드립니다.

제가 실시간으로 보면서 글을 올릴수도 없으니..😥

투자의 책임은 항상 본인에게 있다는 점 명심하시길 바랍니다!

날봉에서도 뚜렷한 Bat 패턴이 컨펌되었고 그로 인한 반전 상승을 보여주었습니다.

대게 이렇게 추세반전 패턴이 연달아 나올 경우 꽤 신뢰도 높은 반전을 가져다 주었기에 이번 상승이 얼마나 지속될지 관찰중에 있습니다.

한가지 걱정되는것은.. 단기적으로 봤을때

AB= CD 패턴에 의해 하락 반전 및 횡보 조정추세가 지속될 여지가 있다는것과

파동관점에서는 Flat 패턴의 양상을 보여주는것이 우려되기도 합니다.

그렇기에 해당 저항 포인트를 강한 힘으로 밀어 뚫어버리는 모습을 보여주기를 고대합니다.🙏🏻

또한 200일 이평선도 상향 돌파하는 모습을 보였고

충격파동의 진행중이라는 느낌도 들기에 강하게 뚫어주기를 기대해봅니다.🙏🏻🙏🏻

모든 재무지표 살펴보기 📊

처음 DART 에서 어느정도 회사의 개요와 현 사업부문별 상황에 대해서 미리 읽고 와서 조금 더 기대가 되는 재무지표 부분입니다.

흐름을 기준으로 한번 보고자 합니다.

Income statement / 손익 계산서

Total revenue / 총매출 Gross Profit / 총 이익

Operating Income / 영업 수익

Non - Operating Incom / 영업 외 수익

- 매출과 이익이 우하향 추세이기는 하지만 향후 상승 흐름을 보여준다면 이점이 될 수 있겠네요📈

- 그리고 매출액 대비 이익 비율이 상당히 높은 수준으로 보입니다.

- 영업 관련해서는 상관이 없는 지표로 보입니다.

Net income / 순이익 Basic EPS / 기본 EPS

- 순이익을 대부분 항상 내고있는 것으로 보입니다.

- 총 매출액 대비 1% 가량정도밖에는 안되는 것으로 보이네요🤔

Balance Sheet / 재무상태표

Total assets / 총 자산

Total liabilities / 총부채

Total equity / 총 자본

- 역시 그래도 안정적인 우상향 추세를 보여주는 자산지표를 볼 수 있네요🙄

- 부채 대비해서 자본의 비율이 상당히 높다는 것도 비교가능합니다.

Net debt / 순 부채

- 순 부채 지표가 마이너스인 것으로 보아 현금이 많은 것? 으로 생각해봅니다.

Book value per share / 주당 순 자산

Tangible book value per share / 주당 유형 자산

- 요 비율들도 마찬가지로 자산 따라 우상향 하지만 주가보다는 낮은 가치를 나타내고 있음을 볼 수 있네요😶

현금흐름표

Cash from operation activities / 영업활동 현금흐름

Cash from financing activities / 재무활동 현금흐름

Cash from investing activites / 투자활동 현금흐름

- 손익계산서에서 보았듯 영업활동 관련해서는 굳이 무언가 찾아보지는 않아도 될 것으로 보입니다.

- 영업활동 현금흐름만 본다고 해도 긍정적으로 생각하게 되는 0라인 위에서의 흐름만 눈에 띕니다.

Free cash flow / 잉여현금흐름

- 생각보다 잉여현금이 대게의 기간에 쌓여 있었다고 보이네요

- 잉여 현금흐름이 쭈욱 쌓이는 그런 주식을 한번 찾아보고 싶습니다.🤔 연구를 해보고 싶네요

이익, 마진율

Gross margin / 매출 총이익%

Operating margin / 영업이익률%

EBITDA margin / EBITDA 마진%

Net margin / 당기순이익%

Free cash flow margin / 잉여 현금 흐름%

- 총이익 비율이 미친듯한 수준으로 높아보입니다. 이정도의 비율을 보인 주식을 못본것 같네요😮

- 나머지 비율들도 평탄 하네요😶

이익률

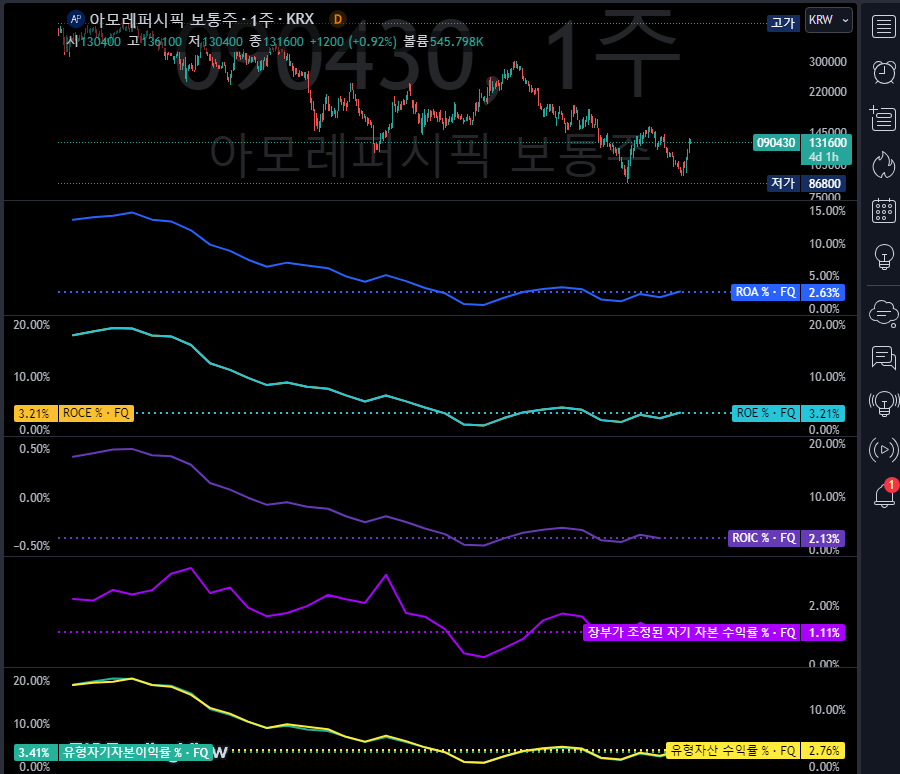

Return on assets / ROA, 총 자산이익률%

Return on equity / ROE , 자기 자본이익률%

Return on common equity /ROCE, 보통주 수익률

Return on invested capital / ROIC ,투하자본순이익률%

Return on equity adjusted to book value / 장부가액으로 조정된 자기자본이익률

Return on tangible assets / ROTA,유형자산 수익률%

Return on tangible equity / ROTE, 유형자기자본이익률%

- 이익률 관련해서는 우하향 추세가 눈에 띄게 보이고

- 그리 높은 수준에 형성되어 있는것 같지는 않아보이죠?🧐

- 다만 우하향 추세가 있으면 우상향 추세가 있듯 향후 긍정적 흐름을 기대해봅니다.

성장률

Revenue one year growth / 연 매출 성장률 %

EPS basic one year growth / 연 EPS 성장률 %

Sustainable growth rate / SGR, 지속가능성장률

- 매출 성장률이 마치 주기성을 띄는 듯 합니다.

- 사업보고서에도 언급되었듯 트렌드와 주기를 많이 탄다고 하니까요 🤔

EV 활용 비율

Market capitalization / 시가총액

Enterprise value / 기업가치

- 시가총액과 기업가치는 대게 비슷하게 흘러가는것으로 보아

- 대부분의 주가가 제 값에 거래되고 있을 가능성도 빼놓지 않을 수 없겠습니다.

Enterprise value to EBITDA ratio / (EV/EBITDA)

Enterprise value to EBIT ratio / (EV/EBIT)

Enterprise value to revenue ratio / (EV/Revenue)

- EV 비율들이 생각보다 많이 높아 보입니다 😕

- 이 부분은 조금 아쉽네요😥

Debt & equity 비율

Quick ratio / 당좌비율 Current ratio / 유동비율

- 대게의 주식과 비슷한 비율을 현재 하고있고

- 우상향 추세가 보입니다. 긍정적일 수 있다 생각을 해봅니다.🤔

Long term debt to total assets ratio / 장기부채 대 전체 자산 비율

Debt to assets ratio / 부채자산비율

Debt to equity ratio / 부채에쿼티비율

Debt to EBITDA ratio / 채무 대비 EBITDA 비율

Net debt to EBITDA ratio / 순 부채 대비 EBITDA 비율

- 사실상 모든 부채와 관련된 지표가 극도로 낮은 수치를 보여주기에 무시해도 좋을 듯 합니다.

Debt to revenue ratio / 부채 대비 매출 비율

Cash to debt ratio / 현금대비부채비율

- 요기도 역시 부정적인 모습은 딱히 안보이는 듯 합니다

Effective interest rate on debt / 유효이자율%

Interest coverage / 이자보상범위

- 이자율도 대게의 주식들과 비슷비슷하고

- 이자보상범위가 0 로 표기되어있는데 향후 업데이트된 수치를 확인해봐야할 듯 합니다.

Gross profit to assets ratio / GPA , 총이익자산비율

Quality ratio / 품질 비율

Goodwill to assets ratio / 영업권자산비율

- GPA 가 우하향하고 있는 형태를 보이기는 하나 현재 비율자체만 봤을때 그리 나쁘지는 않습니다.

- GPA 는 평균 혹은 그 이상의 수준을 보여준다고 보입니다.

Equity to assets ratio / 지분자산비율

Tangible common equity ratio / TCE , 유형 자기자본 비율

- 재무상태에서 봤듯 , 자본 비율이 상당히 높아 여기서도 그 모습이 드러나는 듯 합니다.

Research & development to revenue ratio / 수익 대비 연구 개발 비율

- DART 에서 보았듯 화장품 관련 연구개발이 지속적으로 일어나고 있다고 언급되었는데

- 지표에서 그 모습을 확인해볼 수 있는 것 같습니다.

주식 & 배당 관련

Total common shares outstanding / 총 발행 보통 주식수

Floating shares outstanding / 발행유동주식수

- 역시 주식수가 상당히 동떨어져 있는 모습이 보입니다.

- 최근 미국주식도 수십개 둘러보았는데 대게 주식수가 이런정도로 차이가 나지는 않았던 것으로 기억합니다.

- 주식을 미국처럼 좀 풀어서 시장의 흐름에 맡기었으면 좋겠는데... 약간 아쉽네요 한국시장의 형태가😥

Buyback yield / 자사주취득 수익률%

Shares buyback ratio / 자사주 매입 비율 %

- 자사주 관련 이벤트는 약간 있었던 듯 한데

- 주기적이지는 않은 듯 하고 , 무시해도 될 것 같습니다.

Dividend yield / 배당수익률%

Dividend payout ratio / 배당 성향

- 배당이 있기는 하나 아주 미약한 수준입니다.

- 배당성향도 오류인지 34% 정도를 나타내는데 여기는 잘못 되어있는 듯 합니다.

주가비율

Price to earnings ratio / 주가 수익비율

Earnings yield / 이익수익률

Price Earnings to Growth ratio / PEG, 주가 수익성장비율

- 주가수익비율이 상당히 높은 수준으로 생각됩니다.

- 조금 더 지켜보아야할 듯 하지만 .. 향후 어닝이 좀 많이 상승해준다면 커버 될 것으로 기대해봅니다.

Price to sales ratio / 주가 매출액비율

Price to cash flow ratio / 주가 현금흐름비율

Price to Free cash flow ratio / 주가 잉여현금흐름비율

Price to book ratio / 주가 순자산비율

- 매출액과 순자산 관점에서는 주가가 낮은 위치에 있다고 생각이 됩니다.

- 다만 현금흐름과 잉여현금 흐름이 상당히 높은 비율로 보이지만 , 위 손익계산서에서 영업현금과 관련된 부분은 사실상 차지하는 비율이 많이 낮았기에 이 두 지표는 굳이 생각치 않아도 될 것 같습니다.

재고 관련

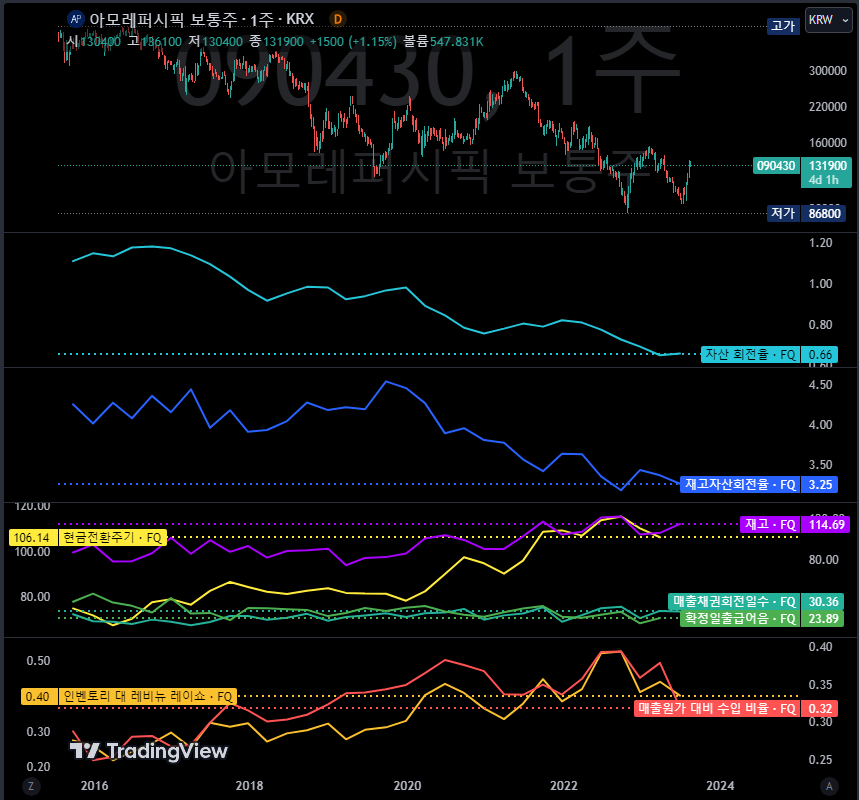

Inventory turnover / 재고자산회전율

Asset turnover / 자산 회전율

- 자산 회전율이 많이 우하향 한것은 아쉽습니다. 향후 나아지겠죠🤔

- 재고 관련해서는 의미가 있을지 모르겠으나 일단은 포함해서 봅니다.

Cash conversion cycle / CCC , 현금전환주기

Days payable / 확정일출급어음

Days inventory / 일일 재고

Days sales outstanding / 매출채권회전일 수

- 요기도 실험적으로 남겨두겠습니다.

Inventory to revenue ratio / 매출대비 재고비율

COGS to revenue ratio / 매출 원가 대비 수입비율

- 실험적이기는 하나 COGS 가 높은 수준은 아니다

- 재고수준이 그리 높지는 않아 보인다 정도 직관적으로 보면 그렇게 보입니다.

슬론비

Sloan ratio / 슬론비율 Accruals

- 업계 평균을 기다리겠습니다.

재무 보조지표

Graham's number / 그레이엄 넘버

Net current asset value per share / NCAVPS , 주당 순 현재자산가치

- 주가보다는 절반 이하의 가격을 부르고 있네요

Piotroski F-score / 피오트로스키 F 스코어

Beneish M -score / 베니쉬 M 스코어

Tobin's Q / 토빈의 Q KZ 지수 / 카플란-징갈레스 지수

- 매력도는 5점

- M 스코어는 플롯이 덜 되었는지 조금만 나와있지만 합격

- 토빈 점수는 1점 이상으로 그리 낮은 가격에 증권을 매수한다는 관점을 여기서는 말하지 않네요 /대게 낮던데 🤔

- KZ 인덱스도 넘어가도 좋을 듯 합니다.

파산 모델

Altman Z-score / 알트만 Z 스코어

Springate score / 스프링게이트 스코어

Zmijewski score / 즈미예프스키 스코어

Fulmer H factor / 풀머 H 인자

- 파산과 관련이 없기에 플롯만 해두고 넘어가겠습니다.

Employee / 직원 관련

Number of employees / 직원수

Revenue per emplotyee / 직원 1인당 매출

Total assets per employee / 직원당 총 자산

Total debt per employee / 직원당 총부채

Free cash flow per employee / 직원당 잉여현금

EBITDA per employee / 직원당 EBITDA

Research & development per employee / 직원당 연구개발

Operating income per employee / 직원당 영업수익

Net income per employee / 직원당 순이익

- 직원수가 연마다 감소해 왔는데 기업 내부사정이 어떤지는 모르겠으나..좋지않은 시그널이 아니었으면 좋겠습니다.

- 나머지 부분은 필요하신 분들이 한번 재미삼아 보시면 좋겠습니다🙂

간단 기사정보 탐색하기📃

간단하게 기사를 둘러봤는데

역시 중국 관련해서 훈풍이 몰려오는 것 같습니다.

맨 위의 DART 에서 보았듯 중국 관련해서 매출의 큰 감소를 큰 어려움으로 말했는데

이를 통해서 향후 긍정적 영향을 기대하는 투자자들이 대거 유입되어 최근 상승이 일어난 것으로 예상이 됩니다.

각 매체에서 중국관련 얘기가 많이 최근에 나오고 있는 상황이고

그중 북미 유럽지역 매출이 두 배 이상 급증할 전망과 중국의 대체시장으로 부상한다는 내용을 담은 기사가 있는데

DART 에서 우리는 미리 보았던 내용이죠?

이미 2022 사업보고서에 나와있었던 유럽쪽의 기반이 잘 다져졌고 확대되는 추세를 보이고 있다고 말이죠

그 결과를 증명하듯 최근에 관련 기사들이 나오는 듯 합니다.

마무리...

상당히 많은 시간을 쏟은 오랜만의 글이었습니다.

사실 재무상태의 매력도보다는 차트의 기술적 위치에 대한 매력도가 더 컸습니다.

그렇지만 DART 나 최근 기사를 보았을 때

아모레퍼시픽에서 문제로 생각하던 중국 매출관련해서는 최근에 긍정적인 바람이 불어오는 듯 하고

제 2의 해외 매출 비중으로 생각하던 유럽과 북미 지역에서도 긍정적인 소식이 들려오고 있습니다.

차트와 중국, 유럽 북미 해외 소식 두가지만 해도 충분히 괜찮다 라고 생각이 되는 상황입니다.🤔

무튼.. 이번 주식도 참 잘 봤고 12시부터.. 장 마감까지 시간이 벌써 이렇게 지났네요🥱

앞으로 좋은 소식만이 들려오길 빕니다. 저는 조금 낮은 위치에서 매수를 이미 해놨거든요 😂

좋은 정보가 되었길 바라며 개개인별로 투자의사결정을 잘 내려 현명한 투자들을 하시길 바라겠습니다.🙇♂️

'(구) 주식시장 분석 정리예정 > 한국주식' 카테고리의 다른 글

| 이수페타시스 늘 보던대로 ..📃📈📊 (0) | 2023.08.18 |

|---|---|

| 삼양식품 사업보고서📃 및 주가차트📈, 재무지표 분석📊 (1) | 2023.08.17 |

| 솔루스첨단소재 차트 재무 기사 알아보기🔎 (0) | 2023.07.27 |

| 🇰🇷LS ELECTRIC 주가 차트📈(+간단기사& 재무지표) / 상승 상위주식 (2) | 2023.07.25 |

| 💊한미약품 차트보기📈 주말 가기전에 하나라도 더..🧐 (0) | 2023.07.23 |